记账的规律

点此进入淘宝搜索页搜索

点此进入淘宝搜索页搜索分類: 图书,管理,会计,会计理论,

作者: 汪致正 著

出 版 社: 上海科技教育出版社

出版时间: 2009-2-1字数:版次: 1页数: 81印刷时间:开本: 16开印次:纸张:I S B N : 9787542847942包装: 平装内容简介

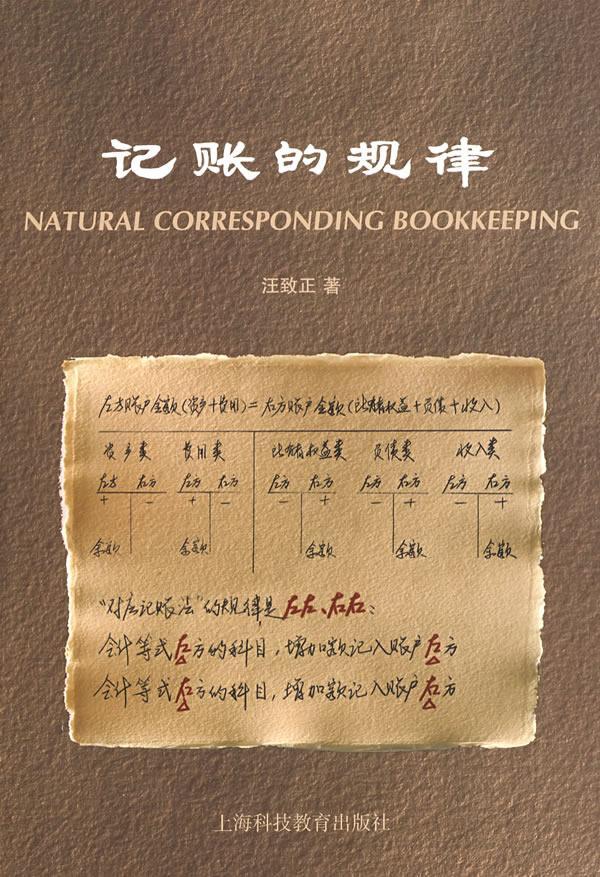

“对应记账法”一目了然,简便易行。这种记账法既可以与现行记账法通用,又便于各个经济领域互通信息,更有利于监管。这一方法和思路值得企业家、经济界人士和有关领导学习。会计问题是金融监管不可回避的问题之一。记账法是会计学的基础。“借贷记账法”难学难懂的特点,客观上为一些设计会计方案的专家,用复杂的规章制度搞晕监管专家提供了便利。“对应记账法”简明易懂,有利于提高经济信息的透明度。 “对应记账法”与“借贷记账法”的形式和结果互通,记账工具和记账依据相同。区别在于前者揭示了记账规律,易学易懂;而后者则难学难懂。 本书尝试揭示记账的奥秘,使难学难懂的会计学基础变得易学易懂。通过学习本书所介绍的原理和方法,读者会感到记账易学易懂,并没有什么奥秘。

目录

前言

体例说明

1 基础知识

2 企业会计记账原理

2.1 会计等式

2.2 会计科目属性

2.3 对应记账规律

3 企业会计记账方法

3.1资产

3.1.1 库存现金★

3.1.2 银行存款★

3.1.3 其他货币资金

3.1.4 应收票据

3.1.5 应收账款★

3.1.6 预付账款

3.1.7 其他应收款★

3.1.8 材料采购★

3.1.9 在途物资

3.1.10 原材料★

3.1.11 材料成本差异

3.1.12 库存商品★

3.1.13 商品进销差价

3.1.14 待摊费用

3.1.15 长期股权投资

3.1.16 固定资产★

3.1.17 固定资产清理

3.1.18 在建工程

3.1.19 工程物资

3.1.20 无形资产

3.1.21 长期待摊费用

3.1.22 待处理财产损溢

3.2 所有者权益

3.2.1 实收资本★

3.2.2 资本公积

3.2.3 盈余公积

3.2.4 本年利润★

3.2.5 利润分配★

3.3 负债

3.3.1 短期借款

3.3.2 应付票据

3.3.3 应付账款★

3.3.4 预收账款

3.3.5 应付职工薪酬★

3.3.6 应交税费★

3.3.7 应付股利

3.3.8 其他应付款★

3.3.9 长期借款

3.4 收入

3.4.1 主营业务收入★

3.4.2 其他业务收入★

3.4.3 营业外收入★

3.4.4 投资收益

3.5 费用

3.5.1 生产成本★

3.5.2 制造费用★

3.5.3 主营业务成本★

3.5.4 其他业务支出★

3.5.5 主营业务税金及附加★

3.5.6 销售费用★

3.5.7 管理费用★

3.5.8 财务费用★

3.5.9 营业外支出★

3.5.10 所得税费用★

3.5.11 资产减值损失

3.6 资产备抵

3.6.1 累计折旧★

3.6.2 累计摊销★

3.6.3 坏账准备

3.6.4 存货跌价准备

3.6.5 长期股权投资减值准备

3.6.6 固定资产减值准备

3.6.7 无形资产减值准备

3.6.8 其余资产备抵科目

4 预算会计记账原理

4.1 会计等式

5 预算会计记账方法

5.1 资产

5.1.1 国库存款

5.1.2 其他财政存款

5.1.3 有价证券

5.1.4 在途款

5.1.5 暂付款

5.1.6 与下级往来

5.1.7 预拨经费

5.1.8 基建拨款

5.1.9 财政周转金放款

5.1.10 借出财政周转金

5.1.11 待处理财政周转金

5.2 负债

5.2.1 暂存款

5.2.2 与上级往来

5.2.3 借入款

5.2.4 借人财政周转金

5.3 净资产

5.3.1 预算结余

5.3.2 基金预算结余

5.3.3 专用基金结余

5.3.4 预算周转金

5.3.5 财政周转基金

5.4 收入

5.4.1 一般预算收入

5.4.2 基金预算收入

5.4.3 专用基金收入

5.4.4 补助收入

5.4.5 上解收入

5.4.6 调入资金

5.4.7 财政周转金收入

5.5 支出

5.5.1 一般预算支出

5.5.2 基金预算支出

5.5.3 专用基金支出

5.5.4 补助支出

5.5.5 上解支出

5.5.6 调出资金

5.5.7 财政周转金支出